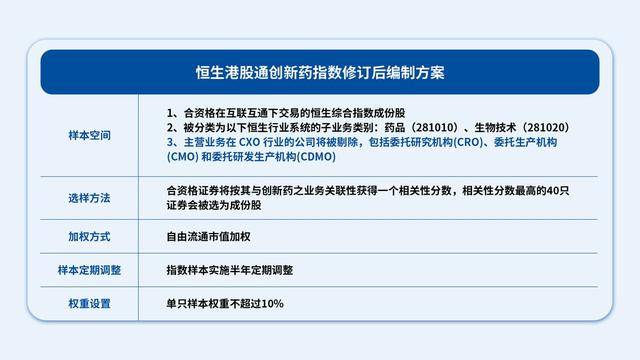

随着上半年的尾声渐近,A股市场在国内外多种因素的共同作用下,其走势经历了“波动上升—波动调整—波动上升”的三个阶段。从年初到6月27日,上证指数实现了2.2%的涨幅,并在6月26日当天达到了年内最高点,即3462.75点。

在上半年期间,市场倾向于青睐“红利+小盘成长”的投资风格,其中银行股和黄金股在两市中表现突出,引领上涨。与此同时,AI、半导体、固态电池、创新药等科技板块轮流展现强劲走势,而大盘股的表现则相对较弱。

在各个行业板块和概念题材迅速更迭的过程中,个股与行业的分化现象随处可见。在周期性行业中,有色金属板块领涨整个市场,而煤炭板块则呈现下跌趋势;在消费领域,新兴消费品牌积极扩张,而白酒行业则表现出弱势,价格持续下跌;在科技行业,创新药物、半导体和类人机器人等领域的股票轮流上涨。

半年报发布在即,上半年科技、新消费等领域的热点板块即将迎来业绩的检验。众多机构普遍预测,半年报所展现的业绩结构变化将成为当前市场的核心主题。“红利叠加小盘成长”的市场趋势是否会被打破,关键在于新增资金的流入状况。

行情分化:煤炭领跌、有色领涨、银行再创新高

回望过去,上半年的市场走势以成长型股票为主导,资金流动主要聚焦于“收益分红与小型成长股”的投资策略,而大盘股的风格则相对较少显现。从年初到3月中旬,正值年报业绩的空档期,市场投资偏好成长型股票,计算机、机械设备等行业表现尤为抢眼,而半导体、机器人、人工智能等科技领域则表现优异;进入3月下旬至4月上旬,市场投资风格转向防御,各个板块普遍表现不佳;随后在4月中旬至年中,市场投资风格再次偏向成长型股票,通信、国防军工等行业表现相对较好。

从大类风格的角度分析,风格差异显著,沉寂许久的医药医疗行业在上半年实现逆袭,涨幅位列第一,高达6.23%;金融地产风格指数得益于银行股的活跃表现,涨幅紧随其后,排名第二;而科技(TMT)和先进制造领域表现亦相当亮眼,不仅超越了周期和消费风格,还取得了领先优势。

行业分化现象在市场内资金流向的“一手扶持成长,一手追求高股息收益”策略中尤为明显。具体来看,依据申万一级31个行业的分类,Wind数据的统计显示,有色金属和银行业在两市中涨幅领先,分别达到了17.98%和13.48%,成为两市中唯一涨幅超过10%的两个行业。

市场对风险的担忧情绪加剧,黄金价格在年内展现出强劲的走势,这一表现促使贵金属整体年内上涨了34.8%,成为推动有色金属价格上涨的关键因素。西部黄金(股票代码:601069.SH)、赤峰黄金(股票代码:600988.SH)等黄金类股票年内涨幅分别达到了77.6%和60%,显著超越了主要股指的表现。

自2024年起,那些分红丰厚的银行类股票持续攀升,6月27日,银行板块指数在交易过程中再度触及历史最高点,达到了7699.23点,全年累计涨幅已超过16%。在本周(6月23日至27日)的时间里,共有42只银行股(属于长江成份板块)中,有33只股票达到了年内最高价,而其中31只股票的年内涨幅超过了10%。从个股表现来看,青岛银行(股票代码002948.SZ)和浦发银行(股票代码600000.SH)的涨幅均超过了30%,成为领涨板块的佼佼者;与此同时,郑州银行(股票代码002936.SZ)则是今年至今唯一一家股价呈现下跌的银行股,其跌幅达到了0.47%。

申万一级行业中,传媒、军工、汽车、机械设备等行业年内涨幅依次为9.67%、8.27%、8.1%、8%。进一步细分至二级行业,地面兵装、饰品、游戏、化学制药、电机、零部件等子行业表现优异。特别是地面兵装,近期因多事件催化而持续活跃,年内涨幅高达51.04%,位居各子行业之首。

申万一级行业年内涨跌幅表现(数据来源:Wind)

在跌幅方面,传统顺周期行业受到了资金的忽视,其中煤炭、食品饮料和地产行业的表现尤为不佳,它们在年内分别下跌了12.57%、7.76%和7.39%,位列跌幅榜末尾;而石油石化、建筑装饰和电力设备行业也均出现了下跌趋势。

在消费大类风格中,分化现象尤为明显。曾经备受投资者喜爱的白酒股票,目前正经历持续的弱势调整。今年内,19只白酒股票无一幸免,整体跌幅达到了15.7%。其中,酒鬼酒(000799.SZ)、水井坊(600779.SH)、古井贡酒(000596.SZ)等股票的跌幅更是超过了20%。飞天茅台的价格跌破2000元大关,导致贵州茅台(600519.SH)在6月份的股价显著下滑,单月跌幅超过6%。与此同时,宠物经济、美妆产业、IP产业、珠宝首饰等新兴消费领域却呈现出强劲的上涨趋势。申万饰品指数今年涨幅超过26%,其中潮宏基(股票代码:002345.SZ)和莱绅通灵(股票代码:603900.SH)的股价实现了翻倍增长;锦波生物(股票代码:832982.BJ)以及拉芳家化(股票代码:603630.SH)等美妆类股票也显著超越了主要股指的表现。

半年报季来临或催化结构性行情

在当前外部环境波动不断、政策支持下的内需正在逐步恢复的宏观经济状况下,A股市场下半年的走势和投资策略成为了市场热议的焦点。通过对多家机构发布的中期策略报告进行整理,第一财经记者发现,科技行业、内需消费领域以及高股息股票成为了机构普遍认为下半年值得关注的投资领域。

银行被视为高股息的典型代表,在6月27日,银行指数在盘中达到了历史性的最高点,随后出现了大幅度的下跌,这一日的跌幅是自4月7日以来的最大值。在经历了一整年的持续上涨之后,银行股票在高位的大规模下跌引起了投资者的担忧,他们开始质疑这个板块是否已经到达了顶部。

平安证券发布的2025年银行业中期策略报告显示,陆股通和险资对银行的持续增持,与此同时,公募基金对银行的低配现象依旧存在。在总量流动性充裕的环境下,自二季度起,金融市场利率中枢已进入震荡下降的趋势。在这种低利率环境中,预计将持续一段时间。在此背景下,成本端的收益成为支撑息差稳定的关键因素。银行板块的吸引力预计将保持,因此建议投资者以红利为基础,同时关注其弹性。

自二季度起,以半导体和AI为首的科技类股票已步入调整期,这些股票正面临半年报业绩的检验。与此同时,近期算力板块的活跃表现也映射出AI领域的快速发展,以及光模块等关键产品的业绩稳定性。多数机构普遍预测,下半年科技板块仍有机会出现结构性上涨,投资热点可能转向特定主题,市场更倾向于那些渗透率低但发展空间大的主线或赛道。需留意的是,科技领域内实现国产化替代的过程并非一蹴而就,其核心进展遭遇了众多实际限制,包括技术验证所需时间较长、研发成本与收益的比例难以预估等问题。

招商证券张夏团队的研究报告指出,2025年对于A股市场而言,将是一个至关重要的历史性转折点。自下半年起,外部资金流动性有望逐步好转。预计美元指数可能持续保持相对疲软态势,而美国国债收益率则可能从高位波动逐渐下降。随着9月前后市场开始关注美联储降息的预期,美元指数和美债利率的下行趋势有望得到加强,进而逐步有利于提升市场风险偏好和促进成长型股票的表现。

该研究报告表明,若市场欲突破“红利与小盘成长”的固有模式,或许需依赖源源不断的资金注入。预计在短期内,市场可能会继续由私募基金引领,保持小盘股的投资风格;而随着外部资金流动性好转及经济基础面的进一步转暖得到证实,外资有望回流,那时市场或许会逐步过渡到大盘成长股的投资策略,这一转变的转折点可能出现在第四季度。下半年