近期,江苏证监局公布了检查结果,指出江苏江阴农商行、无锡农商行、江南农商行在基金销售业务方面存在不足,这些问题涉及制度建设、内部管理、风险控制和信息报告等多个方面。

在这些银行中,负责基金销售的员工中有一部分并未获得基金从业的相应资质。

江苏证监局向无锡农村商业银行及江阴农村商业银行发放了警示通知,对江南农村商业银行实施了责令整改的行政监管措施,并指令这三家农村商业银行对存在的问题进行整改,同时规定在30天内需提交整改情况书面报告。

多项基金销售业务不规范

江苏证监局公布的资料显示,上述三家农村商业银行在基金销售领域表现出了明显的违规行为,且存在多个普遍性的问题。

在制度建设领域,存在的不规范行为有:江阴农村商业银行尚未设立针对投资者信息安全与权益维护等方面的风险监控体系;江南农村商业银行的问题更为严重,额外存在一项违规行为,即未对基金销售产品的风险等级评估标准、方法和流程等制定相应的评定规则;无锡农村商业银行则是在基金销售业务的相关制度上,未能根据业务实际情况进行及时的更新。

在业务规范领域,无锡农村商业银行与江南农村商业银行均面临一些问题,如对引入公募基金产品的投资领域和投资方法缺乏深入了解,以及对代销产品未能进行科学且有效的风险评估等。

无锡农商行在利用网络对某些代销基金产品进行宣传和推广时,未能借助专业的技术系统强化统一管理,缺乏记录和监督措施;部分基金销售点未能配备基金销售业务的经营许可证。此外,江南农商行在代销基金的宣传方面,存在内容未经公司合规审核的业务操作不规范问题。

在内部控制和风险管理方面,上述三家农商行的共性现象较多。

三家农商行普遍未将投资者长期投资收益等因素纳入分支行及基金销售人员绩效考核体系;同时,它们也未对基金销售业务与其他业务可能产生的利益冲突进行谨慎评估,并且尚未完善利益冲突的预防措施。

江南农商行及江阴农商行中,部分负责基金销售业务的工作人员尚未获得基金从业资格。同时,无锡农商行和江南农商行的合规风险控制人员未对新发行的公募基金产品进行必要的合规性审核。

江南农商行的基金业务领域尚有不足,具体表现为缺乏设立产品准入委员会或专门小组;无锡农商行在负责审查代销基金业务合作机构及其产品准入的委员会中,合规人员并未参与;江阴农商行的现行制度并未对代销基金业务的产品准入委员会或专门小组做出具体规定,该职责由授信审查委员会暂代,且其成员同样不包括合规人员。

在信息报送环节,这三家农村商业银行的反洗钱备案工作并未严格执行。同时,无锡农村商业银行和江南农村商业银行均未依照规定提交基金销售部门负责人的任职备案资料;亦未按照要求提交基金销售部门负责人离职后的审查报告。

代销业务仍需大力发展

银行中间业务收入,尤其是手续费及佣金收入,其中基金销售业务占据了重要地位;它不仅是银行收入结构的关键组成部分,更是银行拓展营收增长新途径的关键支撑点。

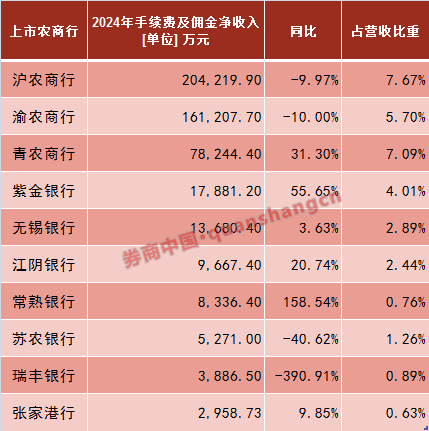

观察年报中的数据,可以发现这三家银行的中间业务收入情况呈现出部分上升、部分下降的态势。无锡农村商业银行在2024年的手续费与佣金净收入接近1.37亿元,这一数字较上年同期增长了3.63%。江阴农村商业银行在2024年的手续费与佣金净收入为9667.4万元,同比增长了20.74%。值得一提的是,江南农村商业银行在2024年的手续费与佣金净收入位居三甲,高达3.88亿元,尽管如此,其收入较上年同期下降了37%。

在手续费和佣金收入的各个细分领域,无锡农村商业银行在其年度报告中透露的信息相当详实。

年报揭示,2024年该行代理业务的手续费净收入达到了8484.6万元,较上年同期下降了6.85%。具体来看,在代销业务领域,无锡农商行在2024年年末共代销了160款理财产品,总销售额高达59.49亿元,代销理财业务的收入为505.87万元。此外,代销基金方面,共有7只基金产品,销售额合计7亿元

综合观察,在最近两年里,我国银行业的手续费和佣金净收入对整体营收构成了负面影响。这种情况主要源于过去三年市场波动加剧,众多资管产品收益出现下滑,导致银行财富管理代销业务遭受显著冲击,进而使得相关中间业务收入同比持续下降,从而手续费及佣金净收入在总营收中的占比也呈现出波动状态。