王睿哲,群益证券(香港)有限公司的分析师,近期对格力电器进行了深入研究,并据此发布了名为《空调品类“6·18”大促销售情况良好,新一轮“国补”将于7月发放》的研究报告。在该报告中,他对格力电器给出了增持的建议,并设定了55.0元的目标股价。

格力电器(000651)

结论及建议:

格力空调在618购物节期间销售势头强劲,其空调产品销售额位居行业首位。据产业在线的数据显示,得益于国家补贴政策的推动,5月份空调的内销出货量实现了13.4%的同比增长。尽管6月初部分省份的国补暂停对销售产生了一定影响,但根据奥维云网提供的“6·18”大促数据,空调品类在线上渠道的零售量同比增长了19.7%,线下渠道的零售量同比增长了12.8%,整体销售依然呈现出快速上升的趋势。格力电器官方公众号发布的战报表明,格力空调产品在行业内持续保持领先地位,同时在京东和天猫两大电商平台中,其销售额稳居首位。

国家补贴持续进行,消除潜在顾虑:据国家发改委最新发布的信息,依照既定的工作计划,7月份将发放今年第三批的消费品以旧换新专项资金。政策已经明确,顾虑得以解除,我们坚信这将有助于提振消费者的信心。七月正值空调销售高峰期,我们预判空调市场将持续保持迅猛的增长势头,鉴于公司在国内空调行业的领先地位,其将不断从这一趋势中获益(2025年第一季度公司营收同比增长14%,归属于母公司净利润同比增长26%)。

公司分红极具吸引力,2024年中每股市值分红达1元,年末则增至2元,据此推算,公司年度分红比率超过50%。以昨日收盘价作为参考,股息率高达6.6%。在当前低利率的背景下,这一分红水平更显诱人

盈利预测与投资见解:我们预估,该公司在2025年至2027年间的母公司净利润将依次达到362亿元、390亿元以及414.5亿元,年同比增长率预计为12.5%、7.8%和6.3%。同期,每股收益(EPS)预计将分别是6.5元、7.0元和7.4元,而相应的市盈率(PE)则预计为7倍、7倍和6倍。公司有望持续从国家家电补贴政策中获益,加之其股息率较高且估值相对较低,具有投资价值,因此我们坚持推荐“买入”策略。

风险警示:受房地产行业波动影响,家电行业补贴政策成效未达预期目标,行业内部竞争态势日益激烈,加之原材料价格频繁波动。

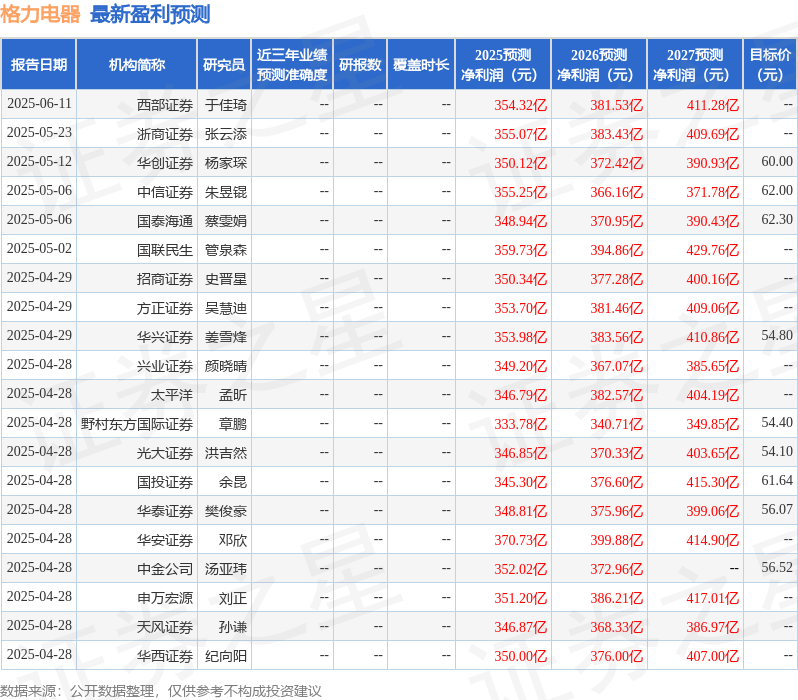

最新盈利预测明细如下:

在最近的三个月里,该股票吸引了24家机构的关注并作出评级,其中22家机构给出了买入建议,另外2家机构则推荐增持;在这段时间内,这些机构对股票的目标平均价格预估为55.31元。

以上信息系证券之星根据公开资料汇编而成,由人工智能技术自动生成(网信算备编号:310104345710301240019),且不作为投资决策的参考依据。